数据挖掘概览

一、引子:关于数据利用的故事

在这个故事中,指挥官做了这样几件有关联的事情。一并称之为”数据闭环“。

- 不间断的收集战场数据;

- 基于某个指标抽象出战场实际;

- 对指标进行分析建模,发现一个机会;

- 基于分析结果进行战场决断,获取最大利益。

将指挥官换成CEO,就是商业数据闭环,基本上所有的商业数据应用,离不开这个套路。

你觉得指挥官建立了什么模型?先想想,别急着看答案

什么是数据闭环

- 度量商业行动:例如用一个指标测量用户响应率

- 识别商业机会:规划光棍节新产品或新活动,理解客户数据的波动,评价营销活动的结果

- 将数据转为知识:通过数据挖掘实施

- 基于知识行动:通常结合现有的业务流程,客户出现时推送信息,不同客户给予不同的资源

数据利用的四层境界

- 数据: 数据底层,原始数据的汪洋大海。形态:数据库。功能:直接取数

- 信息: 基于数据提炼得到的指标,新客有多少?老客有多少?老客都有什么特征,新客都有什么特征?形态:汇总报表。功能:指标提供,回答过去已经发生了什么的问题,业务人员运用得当也可以解决很多问题。

- 知识: 基于信息建立各指标之间的关系模型。什么情况下新客会转化为老客?模型结果。形态:模型,功能:回答为什么的问题,解释关系和因果,预测未来

- 智慧: 将知识融入决策流程,将模型嵌入产品。我们要怎么做,才会让新客转化为老客。形态:数据产品。功能:控制未来

数据产品

- 数据产品就是给决策者提供行动信息的载体,例如

- Amazon的商品推荐

- 天气预报

- Stock Market Predictions

- Production Process Improvements

- Health Diagnosis

- Flu Trend Predictions

- 有些看起来也能提供决策者行动信息,如黄历,星相,但它们不是基于数据的洞察。

二、什么是数据挖掘

- 数据挖掘也称为知识发现。是一个去粗存精、去伪存真的过程。是从大量数据中提取、归纳有用知识的过程和方法。将其用于决策,可以提高人类的福利。

- 开普勒三大定律 开普勒的老师第谷收集了大量天文观测数据,但却是开普勒通过研究数据找到背后的规律

- 几个相关概念

- 机器学习

- 统计理论

- 数据科学

- 模式识别

| 需要算法开发 | 不需要算法开发 | |

|---|---|---|

| 需要数据开发 | 数据科学家 | 数据挖掘工程师 |

| 不需要数据开发 | 算法工程师 | kaggle玩家 |

三、数据挖掘和我们的关系

为何需要数据挖掘:

- 如果没有数据,可以用什么决策?(直觉,经验归纳,逻辑推理,算命)

- 需要数据,因为数据就是现实世界的历史痕迹,需要通过各种痕迹来推断未来,数据就是历史,挖掘就是归纳。

- 数据太多,人脑无法直接处理。记录的数据越来越多,形式和来源都越来越复杂。自然产生的数据,人类社会产生的数据(社交网络,文本,图像,语音,视频......)

- 所以需要挖掘工具和方法的帮助。

数据挖掘为什么火?

- 当前的各项前提条件已经具备。

- 硬件价格的下降,使数据的存储和运算成本更低。

- 个人和创业公司得以进入数据领域。

- 开源软件工具和公开课分享使跨界更为容易。

- 不同学科的壁垒被打破,可以较为容易的获得并学习其它学科的知识和工具,成为专业余人士。

数据挖掘和谁打交道

- 产品:侧重于底层数据框架搭建,数据报表开发,数据产品开发,例如淘宝的数据魔方的开发工作,这类工作需要很强的软件开发背景。

- 模型:侧重于对数据的研究,用统计理论或机器学习的方法对数据进行分析建模,例如广告的点击率分析建模,这类工作需要丰富的统计理论和模型算法知识。

- 美学:侧重于对数据的创作,用WEB技术进行数据可视化或者制作信息图,例如卫报的数据网站,需要很强的可视化能力和前端技术。

- 价值:侧重于数据中包含的商业价值研究,强调对专业领域的业务理解和交流沟通,例如咨询公司发布的商业分析报告,需要广泛的业务知识和商业敏感度。

应用领域有哪些:

- 商业零售

- 医疗

- 金融

- 太空探索

- 文字语音识别

- 下棋。。。

四、什么是数据挖掘模型?

- 一个关于模型的浅显例子:如何判断一个未切开的西瓜甜不甜?

可能的方案:

- 准备N个西瓜

- 设计M个变量或指标(特征工程),重量、花纹、茎叶的新鲜程度、卖家的位置...,切开前记录这些指标,记为X。

- 切开后让n个人品尝打分(0表示不甜,1表示甜),记为Y。

- 使用其中一部分数据,结合分类算法对X和Y的关系进行建模。

- 用剩下另一部分数据,检查模型的效果。

- 把模型的逻辑写成一个APP放到应用市场上,持续收获数据,改进模型。

一个复杂的例子,如何判断一个老人未来是否会得痴呆症(思考思考)

商业中使用模型的例子:

- 银行的信用卡发放:

银行在信用卡发放的时候会进行审核。审核某个人的资格是否符合条件以授信。在传统的审核工作,这种事是人工来做的,申请人填一张表,写上个人的年龄、职业、收入等信息(X变量)。交给有经验的银行风控师,他们来进行评价,是发信用卡,还是不发信用卡。

但在互联网时代,这种人工审核就太慢了。互联网金融的崛起就是最明显的趋势。它将全网中关于个人的行为数据进行收集整合,其中有必然有一部分人已经在金融机构有过借贷行为,考察这种行为是否有违约,将其作为Y。将其它的行为数据作为X。这样就构成了一个可以喂到分类算法中的数据集。然后这个模型就可以用在未来的申请人身上,形成审核自动化系统。

- gmail垃圾邮件自动分类:

如果你点开自己的gmail邮箱,仔细观察会发现一个垃圾邮件的标签,它平时默默的为你挡下大量的垃圾信息,而又不去干扰你,实在是数据产品的典范。那么如果你来做这种垃圾邮件的自动分类,要怎么做的呢?

如果我们考虑简单些,抛开一封电邮中的其它信息(发件人,IP...),而只取文本信息的话,这个问题就转为一个文本分类的问题。

文本的分析难点在于:文本不是给计算机阅读的,它有复杂的语言结构(语法、语义、语用),但语言中依然存在统计规律(统计语言模型)。

一个简单的文本分类模型:判断一封邮件是否垃圾邮件

- 收集N个邮件

- 从邮件中提取指标(分词,空间向量模型),构成文档-词项矩阵

- 人工标注这些邮件是否垃圾邮件

- 用一部分数据,结合算法对X和Y的关系进行建模。

- 用剩下的数据,检查模型的效果。

五、数据挖掘日常工作有哪些

项目讨论和规划,就是开会。这方面工作目的主要是明确业务问题。是不是可以做?大概可以怎么做?确定了业务问题之后,需要将这个业务问题翻译成一个数据问题。

项目准备,准备开工干活了。这方面是最为繁琐也最容易出错的地方。需要和数据仓库的同学配合取得必要的数据,探索理解数据的业务意义,评估数据质量,根据项目需要对数据进行整理转换,做大量的特征工程的工作。

项目实施,即数据建模,开始拷打数据了。选择尝试不同的模型算法,从数据中得到需要的结果,然后从不同方面评价效果怎么样。

项目结束,交付结果。确定模型如何部署,并实施部署工作。这种部署就是模型的应用,多数情况下是将结果回写到数据库中。同时结果交付给需求方,写最终的项目报告,归档所有文件。

阅读文献,方法研究。在比较空闲的时间,或者遇到难题的时候,都需要去找巨人的肩膀依靠一下。

一个典型的步骤流程

- 商业理解:理解业务目标和需求,并转化为数据挖掘可理解的问题定义。建模师会参加业务组的会议,主要是了解收集业务需求。

- 数据理解:筛选目标数据,检验数据质量,探索数据特征,评估可用数据。建模师会将一些初步结果呈现给业务组,得到进一步反馈。

- 数据准备:通过清洗,集成,变换,归约等处理方法构造最终数据集合。建模师开始疯狂的写SQL类的脚本去洗数据。

- 模型建立:选择和应用各种机器学习或统计方法、构建模型并调校各种参数。建模师进入炼丹阶段,期待能有好的结果。

- 模型评价:结合最初的商业目标评价并解释模型,评估其可能的商业效果。建模师将模型结果和业务团队进行沟通。

- 模型部署:按用户习惯方式实施并发布模型,提供分析结论,并持续跟踪。建模师将模型上线,监测性能。

六、数据挖掘的任务模式

- 分类 Classification [Predictive]

- 聚类 Clustering [Descriptive]

- 关联规则 Association Rule Discovery [Descriptive]

- 序列挖掘 Sequential Pattern Discovery [Descriptive]

- 回归 Regression [Predictive]

- 异常检测 Deviation Detection [Predictive]

分类方法的应用

精准化营销

- 问题: 准备发售iphone新品了,哪些用户可能会买?

- 方法:

- 找到相似产品的用户行为数据,观察是否购买作为目标变量

- 收集这些用户的行为特征,作为模型的解释变量

聚类方法的应用

用户分群:

- 问题: 如何将用户分成若干组,然后针对不同用户组进行营销活动

- 方法:

- 收集用户的基本社会特征和行为特征

- 根据用户的相似程度进行聚类分组

- 根据同组的用户购买行为判断分群的效果

关联规则应用

相似商品推荐

- 关联规则是一种规律 {面包干, … } --> {薯片}

- 买了面包干的用户往往也会去买薯片,可以利用这种关联规则,将若干商品一起放在货架上捆绑销售

- 不同的关联商品,暗示了不同的消费场景

异常检测应用

- 从正常行为中发现不正常的行为模式

- 信用卡欺诈

- 网络入侵

七、需要掌握哪些技能

有形的技能:

- 理论:气宗。 例如统计理论、机器学习算法。个人体会精通理论后再做数据工作就如汤泼雪。我也承认学习理论是艰难的,但是一定要在年轻的时候读最难的书。《数学之美》中谈到,技术分为术和道两种,具体的做事方法是术,做事的原理和原则是道,只追求术的人工作很辛苦,只有掌握了道才能永远游刃有余。

- 工具:剑宗。理论不用在产品上就是王语焉的学院派。从理论到产品,需要掌握各种工具。这类工具用得熟了能事半功倍,例如R、python、SQL、hadoop这类。学习工具和学习语言一样,都要多读多写,模仿揣摩,就可以运用自如。不过迷信工具是没有意义的,没有最好的工具,只有最合适的工具。如果你是独孤求败,可以玩玄铁剑,如果你是东方不败,可以玩绣花针。

- 经验:实战。有内力有剑法,就需要下山了。对战最强悍的对手,才能让你的内力剑法融为一体。做项目,在工作解决难题,才是长进最快的。

无形的气质:

- 好奇,好奇心和兴趣是从数据中得到洞察的驱动力。有好奇心的人才会对数据有持续的热情。

- 创造,兵无常势,数据的工作都是千差万别的,虽然可以依靠一些老的经验做些照猫画虎的事。但最好还是需要根据不同的项目情况来做出判断。独立思考和创造让你走得更远。

- 求败,创造、前沿、探索性的工作,一定会有失败,快速失败,快速学习,不断修正,能够败中求胜。

如何培养数据挖掘的技能

- 两个字:自学。 “知识与耐心,是击败强者的唯一方法。”

- 通过阅读来学习。包括了阅读经典的理论教材、代码、论文、上公开课。

- 通过牛人来学习。包括同行的聚会、讨论、大牛的博客、微博、twitter、RSS。

- 通过练习来学习。包括代码练习题、参加kaggle比赛、解决实际工作中的难题。

- 通过分享来学习。包括自己写笔记、写博客、和同事分享交流、培训新人。

八、经验之谈

建模中的坑

建模过程的问题

- 缺乏业务问题的沟通和理解

- 只关注训练数据或只过于相信数据

- 只依赖于一种技术

- 错误的变量输入

挖掘结果不真实

- 模型结果不代表任何规律

- 模型训练集可能不反映真正的总体

- 数据的详细程度有误

挖掘结果没有用

- 挖掘结果众所周知

- 挖掘结果不可用于决策

一点心得

提问题比回答问题更重要 一个具体的业务痛点是数据挖掘的起点,精心计划流程步骤,业务知识贯穿挖掘建模的每个阶段。

对数据持谨慎的态度 数据很可能出错,数据整理占据大部分的工作时间。

数据本身仅能用于描述历史 不能展现因果,也不能预知未来。

数据价值体现在落地应用 数据挖掘价值并不取决于模型的准确或稳定,取决于背后的决策组织。

不同的指标和模型都有其适用范围 随时间环境变化,所有的模式都会改变,不断尝试,不断修正。

工作中的文档化和自动化

一个综合案例的建模步骤

- 问题定义

- 数据探索

- 特征工程

- 建模和评估

问题定义

我们使用kaggle上一个经典的问题做为案例示范,即判断一个贷款者在后续两年内是否会违约的概率。

需要思考的关键问题

- 损失是如何发生的?

- 违约的人有哪些特点?

- 违约的占比有多少?

- 如何能改善我们的损失?

数据下载

http://www.kaggle.com/c/GiveMeSomeCredit

变量的意义

- SeriousDlqin2yrs

- 用户在后续两年内出现90天以上的还款逾期,这是目标变量,以下都是解释变量

- RevolvingUtilizationOfUnsecuredLines

- 信用卡借款占比

- age

- 借款人年龄

- NumberOfTime30-59DaysPastDueNotWorse

- 过去有逾期30-59天还款的次数

- DebtRatio

- 月度生活成本占月收入的比率

- MonthlyIncome

- 月收入

- NumberOfOpenCreditLinesAndLoans

- 包括车贷房贷在内的贷款笔数

- NumberOfTimes90DaysLate

- 过去有逾期90天以上还款的次数

- NumberRealEstateLoansOrLines

- 房贷的信贷次数

- NumberOfTime60-89DaysPastDueNotWorse

- 过去有逾期60-89天还款的次数

- NumberOfDependents

- 家庭中需要抚养者的人数

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

%matplotlib inline

df = pd.read_csv("data/credit-training.csv") #读取数据

df.head()

| SeriousDlqin2yrs | RevolvingUtilizationOfUnsecuredLines | age | NumberOfTime30-59DaysPastDueNotWorse | DebtRatio | MonthlyIncome | NumberOfOpenCreditLinesAndLoans | NumberOfTimes90DaysLate | NumberRealEstateLoansOrLines | NumberOfTime60-89DaysPastDueNotWorse | NumberOfDependents | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 0.766127 | 45 | 2 | 0.802982 | 9120.0 | 13 | 0 | 6 | 0 | 2.0 |

| 1 | 0 | 0.957151 | 40 | 0 | 0.121876 | 2600.0 | 4 | 0 | 0 | 0 | 1.0 |

| 2 | 0 | 0.658180 | 38 | 1 | 0.085113 | 3042.0 | 2 | 1 | 0 | 0 | 0.0 |

| 3 | 0 | 0.233810 | 30 | 0 | 0.036050 | 3300.0 | 5 | 0 | 0 | 0 | 0.0 |

| 4 | 0 | 0.907239 | 49 | 1 | 0.024926 | 63588.0 | 7 | 0 | 1 | 0 | 0.0 |

df.shape # 一共15万条记录

(150000, 11)

数据探索

df.info() # 有缺失值

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 150000 entries, 0 to 149999

Data columns (total 11 columns):

SeriousDlqin2yrs 150000 non-null int64

RevolvingUtilizationOfUnsecuredLines 150000 non-null float64

age 150000 non-null int64

NumberOfTime30-59DaysPastDueNotWorse 150000 non-null int64

DebtRatio 150000 non-null float64

MonthlyIncome 120269 non-null float64

NumberOfOpenCreditLinesAndLoans 150000 non-null int64

NumberOfTimes90DaysLate 150000 non-null int64

NumberRealEstateLoansOrLines 150000 non-null int64

NumberOfTime60-89DaysPastDueNotWorse 150000 non-null int64

NumberOfDependents 146076 non-null float64

dtypes: float64(4), int64(7)

memory usage: 12.6 MB

df.describe() # 描述性统计

| SeriousDlqin2yrs | RevolvingUtilizationOfUnsecuredLines | age | NumberOfTime30-59DaysPastDueNotWorse | DebtRatio | MonthlyIncome | NumberOfOpenCreditLinesAndLoans | NumberOfTimes90DaysLate | NumberRealEstateLoansOrLines | NumberOfTime60-89DaysPastDueNotWorse | NumberOfDependents | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| count | 150000.000000 | 150000.000000 | 150000.000000 | 150000.000000 | 150000.000000 | 1.202690e+05 | 150000.000000 | 150000.000000 | 150000.000000 | 150000.000000 | 146076.000000 |

| mean | 0.066840 | 6.048438 | 52.295207 | 0.421033 | 353.005076 | 6.670221e+03 | 8.452760 | 0.265973 | 1.018240 | 0.240387 | 0.757222 |

| std | 0.249746 | 249.755371 | 14.771866 | 4.192781 | 2037.818523 | 1.438467e+04 | 5.145951 | 4.169304 | 1.129771 | 4.155179 | 1.115086 |

| min | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000e+00 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 25% | 0.000000 | 0.029867 | 41.000000 | 0.000000 | 0.175074 | 3.400000e+03 | 5.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 50% | 0.000000 | 0.154181 | 52.000000 | 0.000000 | 0.366508 | 5.400000e+03 | 8.000000 | 0.000000 | 1.000000 | 0.000000 | 0.000000 |

| 75% | 0.000000 | 0.559046 | 63.000000 | 0.000000 | 0.868254 | 8.249000e+03 | 11.000000 | 0.000000 | 2.000000 | 0.000000 | 1.000000 |

| max | 1.000000 | 50708.000000 | 109.000000 | 98.000000 | 329664.000000 | 3.008750e+06 | 58.000000 | 98.000000 | 54.000000 | 98.000000 | 20.000000 |

df.SeriousDlqin2yrs.value_counts()

0 139974

1 10026

Name: SeriousDlqin2yrs, dtype: int64

df.SeriousDlqin2yrs.mean() # 平均严重拖欠

0.06684

df.NumberOfDependents.unique() # 受抚养者, 查看有多少取值

array([ 2., 1., 0., nan, 3., 4., 5., 6., 8., 7., 20.,

10., 9., 13.])

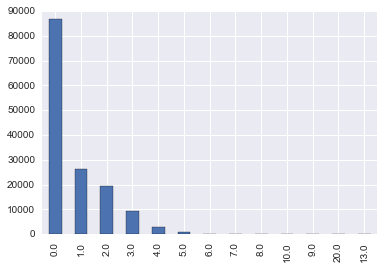

df.NumberOfDependents.value_counts()

# 观察频数表,一半都没有, 有的话集中1-3个, 再往上较少

0.0 86902

1.0 26316

2.0 19522

3.0 9483

4.0 2862

5.0 746

6.0 158

7.0 51

8.0 24

10.0 5

9.0 5

20.0 1

13.0 1

Name: NumberOfDependents, dtype: int64

df.groupby("SeriousDlqin2yrs").mean()

| RevolvingUtilizationOfUnsecuredLines | age | NumberOfTime30-59DaysPastDueNotWorse | DebtRatio | MonthlyIncome | NumberOfOpenCreditLinesAndLoans | NumberOfTimes90DaysLate | NumberRealEstateLoansOrLines | NumberOfTime60-89DaysPastDueNotWorse | NumberOfDependents | |

|---|---|---|---|---|---|---|---|---|---|---|

| SeriousDlqin2yrs | ||||||||||

| 0 | 6.168855 | 52.751375 | 0.280109 | 357.151168 | 6747.837774 | 8.493620 | 0.135225 | 1.020368 | 0.126666 | 0.743417 |

| 1 | 4.367282 | 45.926591 | 2.388490 | 295.121066 | 5630.826493 | 7.882306 | 2.091362 | 0.988530 | 1.828047 | 0.948208 |

pd.value_counts(df.NumberOfDependents).plot(kind='bar');

pd.crosstab(df.NumberOfTimes90DaysLate, df.SeriousDlqin2yrs)

# 计算交叉频数表

| SeriousDlqin2yrs | 0 | 1 |

|---|---|---|

| NumberOfTimes90DaysLate | ||

| 0 | 135108 | 6554 |

| 1 | 3478 | 1765 |

| 2 | 779 | 776 |

| 3 | 282 | 385 |

| 4 | 96 | 195 |

| 5 | 48 | 83 |

| 6 | 32 | 48 |

| 7 | 7 | 31 |

| 8 | 6 | 15 |

| 9 | 5 | 14 |

| 10 | 3 | 5 |

| 11 | 2 | 3 |

| 12 | 1 | 1 |

| 13 | 2 | 2 |

| 14 | 1 | 1 |

| 15 | 2 | 0 |

| 17 | 0 | 1 |

| 96 | 1 | 4 |

| 98 | 121 | 143 |

pd.crosstab(df.age, df.NumberOfDependents)

# 年龄与受抚养者的关系

# 岁数越大抚养者会多

| NumberOfDependents | 0.0 | 1.0 | 2.0 | 3.0 | 4.0 | 5.0 | 6.0 | 7.0 | 8.0 | 9.0 | 10.0 | 13.0 | 20.0 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| age | |||||||||||||

| 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 21 | 148 | 3 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 22 | 385 | 7 | 2 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 23 | 550 | 33 | 13 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 24 | 689 | 48 | 19 | 3 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 25 | 774 | 91 | 31 | 7 | 5 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 26 | 946 | 128 | 56 | 14 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 27 | 1001 | 192 | 53 | 32 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 28 | 1142 | 210 | 114 | 45 | 8 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 29 | 1195 | 254 | 145 | 53 | 14 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

| 30 | 1337 | 288 | 178 | 72 | 14 | 7 | 1 | 1 | 0 | 0 | 0 | 0 | 0 |

| 31 | 1314 | 344 | 245 | 91 | 18 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 32 | 1207 | 380 | 275 | 106 | 53 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 33 | 1254 | 449 | 315 | 140 | 50 | 10 | 2 | 0 | 0 | 0 | 0 | 0 | 0 |

| 34 | 1152 | 389 | 360 | 145 | 65 | 11 | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

| 35 | 1136 | 418 | 398 | 184 | 58 | 15 | 3 | 1 | 1 | 0 | 0 | 0 | 0 |

| 36 | 1139 | 445 | 486 | 202 | 50 | 15 | 5 | 1 | 0 | 0 | 0 | 0 | 0 |

| 37 | 1088 | 488 | 541 | 274 | 77 | 18 | 2 | 0 | 0 | 1 | 0 | 0 | 0 |

| 38 | 1113 | 484 | 604 | 283 | 84 | 26 | 3 | 0 | 1 | 1 | 0 | 0 | 0 |

| 39 | 1202 | 544 | 691 | 383 | 111 | 27 | 4 | 1 | 1 | 0 | 1 | 0 | 0 |

| 40 | 1185 | 570 | 758 | 391 | 104 | 43 | 5 | 1 | 1 | 0 | 0 | 0 | 1 |

| 41 | 1193 | 517 | 791 | 445 | 113 | 30 | 4 | 0 | 1 | 0 | 0 | 0 | 0 |

| 42 | 1159 | 526 | 755 | 427 | 142 | 38 | 7 | 2 | 0 | 0 | 0 | 0 | 0 |

| 43 | 1205 | 556 | 789 | 431 | 156 | 33 | 9 | 4 | 1 | 0 | 1 | 0 | 0 |

| 44 | 1209 | 574 | 854 | 461 | 133 | 32 | 7 | 2 | 1 | 0 | 1 | 0 | 0 |

| 45 | 1363 | 608 | 828 | 457 | 165 | 35 | 11 | 3 | 0 | 0 | 0 | 0 | 0 |

| 46 | 1373 | 695 | 876 | 498 | 165 | 35 | 8 | 8 | 2 | 0 | 0 | 0 | 0 |

| 47 | 1439 | 672 | 863 | 491 | 148 | 46 | 9 | 0 | 2 | 0 | 1 | 0 | 0 |

| 48 | 1509 | 771 | 791 | 459 | 157 | 37 | 11 | 3 | 1 | 2 | 0 | 0 | 0 |

| 49 | 1632 | 717 | 790 | 439 | 143 | 46 | 8 | 6 | 1 | 0 | 0 | 0 | 0 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 74 | 1164 | 184 | 23 | 4 | 2 | 0 | 0 | 1 | 1 | 0 | 0 | 0 | 0 |

| 75 | 981 | 167 | 17 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 76 | 933 | 165 | 16 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 77 | 890 | 129 | 11 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 78 | 837 | 137 | 13 | 2 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 79 | 770 | 131 | 10 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 80 | 704 | 109 | 7 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 81 | 629 | 76 | 6 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 82 | 527 | 69 | 1 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 83 | 417 | 44 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 84 | 406 | 32 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 85 | 403 | 30 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 86 | 318 | 46 | 2 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 87 | 279 | 29 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 88 | 244 | 20 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 89 | 230 | 11 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 90 | 148 | 19 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 91 | 119 | 10 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 92 | 75 | 7 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 93 | 67 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 94 | 33 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 95 | 33 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 96 | 12 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 97 | 11 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 98 | 5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 99 | 5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 101 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 102 | 2 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 103 | 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 107 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

84 rows × 13 columns

清洗数据

import re

# 将名字都改为 snake_case

def camel_to_snake(column_name):

"""

converts a string that is camelCase into snake_case

"""

s1 = re.sub('(.)([A-Z][a-z]+)', r'\1_\2', column_name)

return re.sub('([a-z0-9])([A-Z])', r'\1_\2', s1).lower()

camel_to_snake("javaLovesCamelCase")

'java_loves_camel_case'

df.columns = [camel_to_snake(col) for col in df.columns]

df.columns.tolist()

['serious_dlqin2yrs',

'revolving_utilization_of_unsecured_lines',

'age',

'number_of_time30-59_days_past_due_not_worse',

'debt_ratio',

'monthly_income',

'number_of_open_credit_lines_and_loans',

'number_of_times90_days_late',

'number_real_estate_loans_or_lines',

'number_of_time60-89_days_past_due_not_worse',

'number_of_dependents']

from sklearn.neighbors import KNeighborsRegressor

income_imputer = KNeighborsRegressor(n_neighbors=1)

# 数据分为两部分,有缺失的和无缺失的,用无缺失的数据建立模型来判断缺失数据的可能取值

train_w_monthly_income = df[df.monthly_income.isnull()==False]

train_w_null_monthly_income = df[df.monthly_income.isnull()==True]

cols = ['number_real_estate_loans_or_lines', 'number_of_open_credit_lines_and_loans']

income_imputer.fit(train_w_monthly_income[cols], train_w_monthly_income.monthly_income)

# 用房产贷款次数以及未结束贷款次数来训练月收入

KNeighborsRegressor(algorithm='auto', leaf_size=30, metric='minkowski',

metric_params=None, n_jobs=1, n_neighbors=1, p=2,

weights='uniform')

new_values = income_imputer.predict(train_w_null_monthly_income[cols])

# 再用模型预测缺失值中的月收入

train_w_null_monthly_income.ix[:,'monthly_income']=new_values

# imputation

df_imputed = train_w_monthly_income.append(train_w_null_monthly_income)

df_imputed.shape # 填充缺失值 done

(150000, 11)

df_imputed.ix[df_imputed.number_of_dependents.isnull(),'number_of_dependents'] = -1

df_imputed.info()

<class 'pandas.core.frame.DataFrame'>

Int64Index: 150000 entries, 0 to 149997

Data columns (total 11 columns):

serious_dlqin2yrs 150000 non-null int64

revolving_utilization_of_unsecured_lines 150000 non-null float64

age 150000 non-null int64

number_of_time30-59_days_past_due_not_worse 150000 non-null int64

debt_ratio 150000 non-null float64

monthly_income 150000 non-null float64

number_of_open_credit_lines_and_loans 150000 non-null int64

number_of_times90_days_late 150000 non-null int64

number_real_estate_loans_or_lines 150000 non-null int64

number_of_time60-89_days_past_due_not_worse 150000 non-null int64

number_of_dependents 150000 non-null float64

dtypes: float64(4), int64(7)

memory usage: 13.7 MB

特征工程

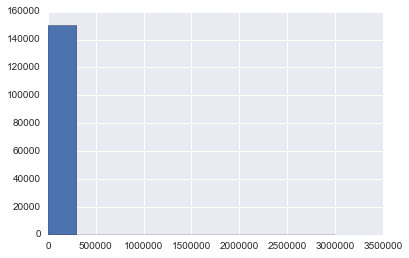

df_imputed.monthly_income.hist();

def cap_values(x, cap):

if x > cap:

return cap

else:

return x

# 设定上限

df_imputed.monthly_income = df_imputed.monthly_income.apply(lambda x: cap_values(x, 15000))

# 变量离散化,分为15个bin

df_imputed['income_bins'] = pd.cut(df_imputed.monthly_income, bins=15, labels=False)

pd.value_counts(df_imputed.income_bins)

3 23168

4 19944

5 15583

6 14475

2 14038

7 10766

8 8609

14 7775

9 7672

1 7504

10 6298

0 4994

11 4454

12 2547

13 2173

Name: income_bins, dtype: int64

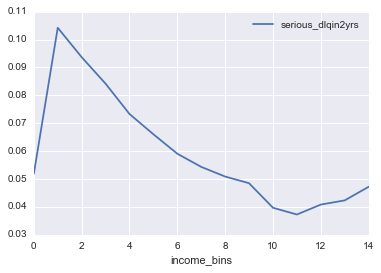

df_imputed[["income_bins", "serious_dlqin2yrs"]].groupby("income_bins").mean()

# 每个月收入分类中统计default平均频数

| serious_dlqin2yrs | |

|---|---|

| income_bins | |

| 0 | 0.051862 |

| 1 | 0.104211 |

| 2 | 0.093674 |

| 3 | 0.084168 |

| 4 | 0.073305 |

| 5 | 0.066033 |

| 6 | 0.059067 |

| 7 | 0.054338 |

| 8 | 0.050877 |

| 9 | 0.048488 |

| 10 | 0.039695 |

| 11 | 0.037270 |

| 12 | 0.040832 |

| 13 | 0.042338 |

| 14 | 0.047203 |

# 画出图来, 可以明显发现在1-2个 bin中的 default 最多

cols = ["income_bins", "serious_dlqin2yrs"]

df_imputed[cols].groupby("income_bins").mean().plot();

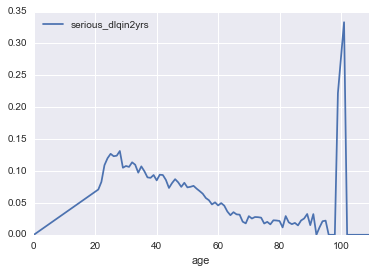

# 以年龄来看是20-30岁最高, 另外就是100岁前后, 可能是去世了?

cols = ['age', 'serious_dlqin2yrs']

age_means = df_imputed[cols].groupby("age").mean()

age_means.plot();

mybins = [0] + range(20, 80, 5) + [120]

df_imputed['age_bin'] = pd.cut(df_imputed.age, bins=mybins)

pd.value_counts(df_imputed['age_bin'])

(45, 50] 18829

(50, 55] 17861

(55, 60] 16945

(60, 65] 16461

(40, 45] 16208

(35, 40] 13611

(65, 70] 10963

(30, 35] 10728

(75, 120] 10129

(25, 30] 7730

(70, 75] 7507

(20, 25] 3027

(0, 20] 0

dtype: int64

from sklearn.preprocessing import StandardScaler

# Standardize features by removing the mean and scaling to unit variance

# 将月收入标准化

df_imputed['monthly_income_scaled'] = StandardScaler().fit_transform(df_imputed.monthly_income.reshape(-1,1))

建模和评估

df_imputed.columns

Index([u'serious_dlqin2yrs', u'revolving_utilization_of_unsecured_lines',

u'age', u'number_of_time30-59_days_past_due_not_worse', u'debt_ratio',

u'monthly_income', u'number_of_open_credit_lines_and_loans',

u'number_of_times90_days_late', u'number_real_estate_loans_or_lines',

u'number_of_time60-89_days_past_due_not_worse', u'number_of_dependents',

u'income_bins', u'age_bin', u'monthly_income_scaled'],

dtype='object')

# 特征

features = ['revolving_utilization_of_unsecured_lines',

'age',

'number_of_time30-59_days_past_due_not_worse',

'debt_ratio',

'monthly_income',

'number_of_open_credit_lines_and_loans',

'number_of_times90_days_late',

'number_real_estate_loans_or_lines',

'number_of_time60-89_days_past_due_not_worse',

'number_of_dependents',

'income_bins',

'age_bin',

'monthly_income_scaled']

X = pd.get_dummies(df_imputed[features], columns = ['income_bins', 'age_bin'])

# dummy var

print X.columns.tolist()

print X.shape

['revolving_utilization_of_unsecured_lines', 'age', 'number_of_time30-59_days_past_due_not_worse', 'debt_ratio', 'monthly_income', 'number_of_open_credit_lines_and_loans', 'number_of_times90_days_late', 'number_real_estate_loans_or_lines', 'number_of_time60-89_days_past_due_not_worse', 'number_of_dependents', 'monthly_income_scaled', 'income_bins_0', 'income_bins_1', 'income_bins_2', 'income_bins_3', 'income_bins_4', 'income_bins_5', 'income_bins_6', 'income_bins_7', 'income_bins_8', 'income_bins_9', 'income_bins_10', 'income_bins_11', 'income_bins_12', 'income_bins_13', 'income_bins_14', 'age_bin_(0, 20]', 'age_bin_(20, 25]', 'age_bin_(25, 30]', 'age_bin_(30, 35]', 'age_bin_(35, 40]', 'age_bin_(40, 45]', 'age_bin_(45, 50]', 'age_bin_(50, 55]', 'age_bin_(55, 60]', 'age_bin_(60, 65]', 'age_bin_(65, 70]', 'age_bin_(70, 75]', 'age_bin_(75, 120]']

(150000, 39)

y = df_imputed.serious_dlqin2yrs # target

from sklearn.cross_validation import train_test_split

train_X, test_X, train_y, test_y = train_test_split(X, y ,train_size=0.7,random_state=1)

# 70% 是 train data

print train_X.shape

print test_X.shape

(105000, 39)

(45000, 39)

from sklearn.linear_model import LogisticRegression

from sklearn.ensemble import RandomForestClassifier, GradientBoostingClassifier

clf = LogisticRegression() # logit 逻辑回归

clf.fit(train_X,train_y)

LogisticRegression(C=1.0, class_weight=None, dual=False, fit_intercept=True,

intercept_scaling=1, max_iter=100, multi_class='ovr', n_jobs=1,

penalty='l2', random_state=None, solver='liblinear', tol=0.0001,

verbose=0, warm_start=False)

clf.predict_proba(test_X) # 预测概率

array([[ 0.92834155, 0.07165845],

[ 0.96492419, 0.03507581],

[ 0.95753197, 0.04246803],

...,

[ 0.96021551, 0.03978449],

[ 0.87166534, 0.12833466],

[ 0.9777555 , 0.0222445 ]])

from sklearn.metrics import roc_curve, roc_auc_score, classification_report, confusion_matrix

# 评价方法

preds = clf.predict(test_X)

confusion_matrix(test_y, preds)

array([[41880, 88],

[ 2908, 124]])

print classification_report(test_y, preds, labels=[0, 1])

precision recall f1-score support

0 0.94 1.00 0.97 41968

1 0.58 0.04 0.08 3032

avg / total 0.91 0.93 0.91 45000

pre = clf.predict_proba(test_X)

roc_auc_score(test_y,pre[:,1])

0.7078206950866951

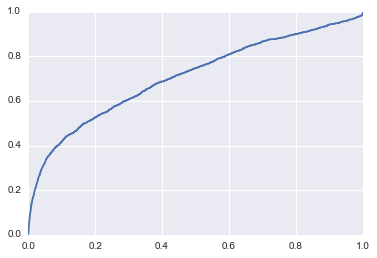

fpr, tpr, thresholds = roc_curve(test_y,pre[:,1])

plt.plot(fpr,tpr,);

# 随机森林分类器

clf = RandomForestClassifier()

clf.fit(train_X,train_y)

preds = clf.predict(test_X)

print classification_report(test_y, preds, labels=[0, 1])

precision recall f1-score support

0 0.94 0.99 0.97 41968

1 0.51 0.15 0.24 3032

avg / total 0.91 0.93 0.92 45000

pre = clf.predict_proba(test_X)

roc_auc_score(test_y,pre[:,1])

0.7867644886115015

练习: 你来改进这个挖掘的结果,使auc可以比0.78更大

df_imputed.to_csv('df_imputed',index = False)